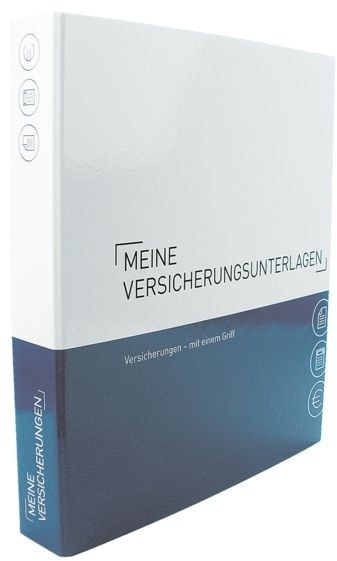

Themenringbuch mit Register »Meine Versicherungen«...

12,20 €

OTTO Office

ab 9,50 € Versandkosten

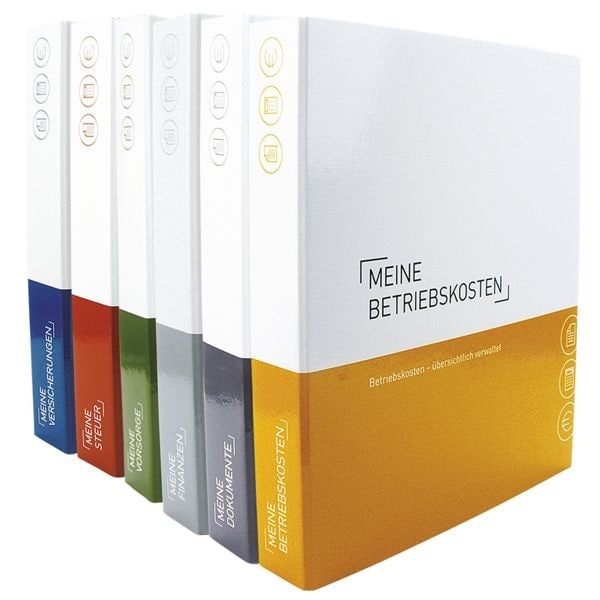

6er-Pack Themenringbücher mit Register für Versich...

44,02 €

OTTO Office

ab 9,50 € Versandkosten

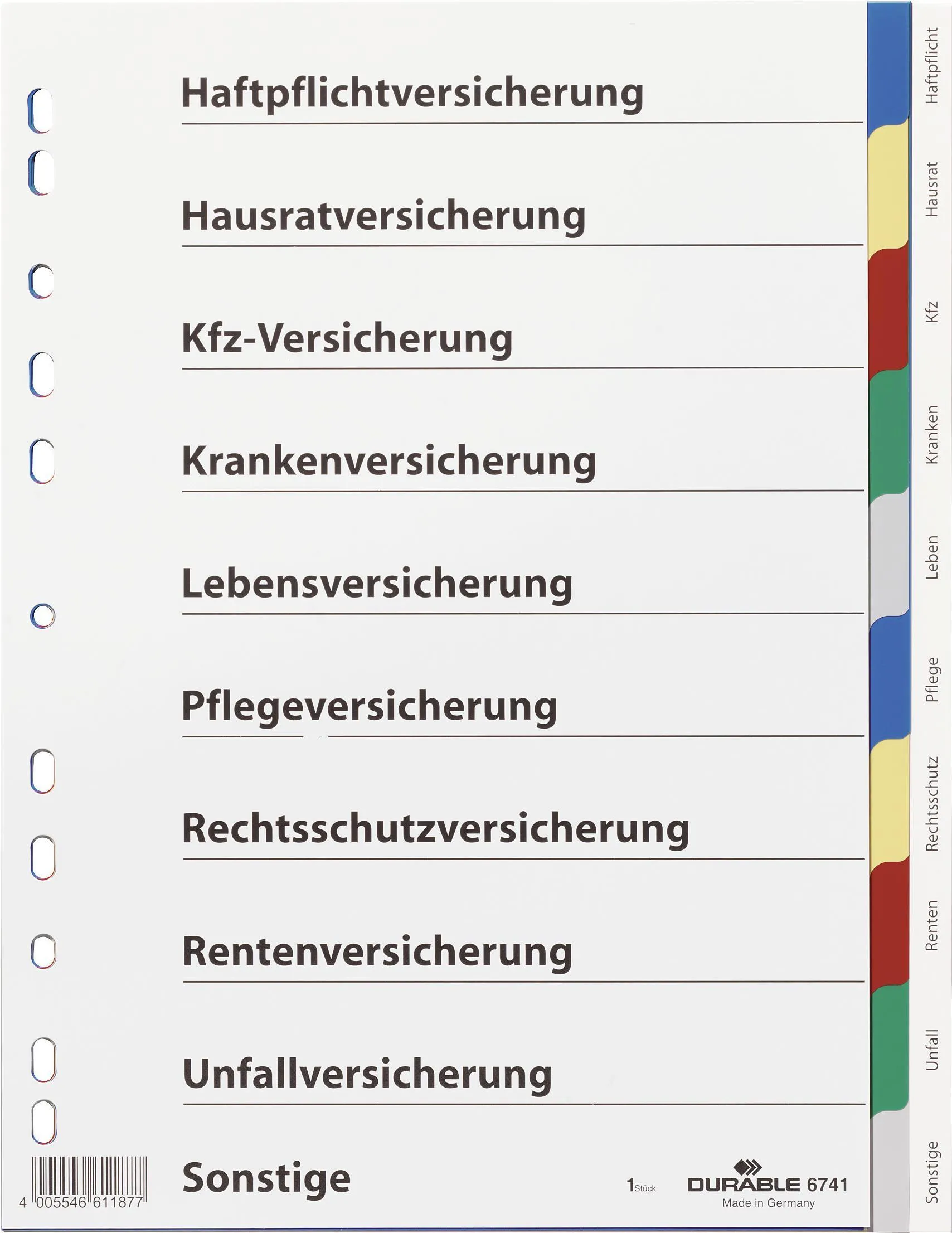

DURABLE Ordnerregister Vollformat blanko mit Deckb...

2,49 €

büroshop24

ab 4,99 € Versandkosten

Durable, Ordner Zubehör, REGISTER FÜR VERSICHERUNG...

83,67 €

Galaxus.de

Versandkostenfrei

Die Versicherung der Atomgefahr, Sachbücher

46,00 €

Galaxus.de

Versandkostenfrei

Die staatliche Versicherung der DDR, Fachbücher

29,95 €

Galaxus.de

ab 3,00 € Versandkosten

Schwarzbuch Versicherungen, Sachbücher

19,90 €

Galaxus.de

ab 3,00 € Versandkosten

Versicherungen in Liechtenstein zur Zeit des Natio...

21,80 €

Galaxus.de

ab 3,00 € Versandkosten